投資はやった方がいいよという話

2022年、岸田総理は『新しい資本主義』を提唱し、個人の金融資産を貯蓄から投資へ変換するようスローガンを掲げました。このように政府主導で国民に投資をオススメしている状態ですが、日本は若い世代を中心に投資をやっている人がまだまだ(欧米に比べると)少ないのが現状です。

そこで、今日は経験を交えて投資はやった方がいいよという話をしましょう。

ちなみに、これ系の記事ってウマいこと言って口座開設とかに誘導するアフェリエイト記事が多いんですが、本ブログではそういった誘導は一切しません。グーグルアドセンスだけくっつけてるのでソレ系の広告がもしかすると出て来てしまうかもしれませんが、なんか企業からマージンをもらってるワケではないのでご安心下さい。

老後に必要なお金は3000万円

2019年、金融庁の報告書が発端で『老後2000万円問題』が話題になりました。

平たく言えば『平均的な生活をしている人間は老後に2000万円が必要ダヨ!』という話題です。もちろん家族構成とか生活レベルによってこの金額は大小しますが、毎日それなりに美味しいものを食べて、趣味にお金を使って、我慢を強いられることなく老後を過ごすなら最低限それだけ必要ということです。

どうやったらそんなに貯められるんだ?って思うかもしれませんが、実はコレ今ではもう古い情報。今や老後には3000万円が必要な時代になって来ています。まぁ私の試算ですが。

説明しよう!

理由はカンタン、今の金融庁と政府がインフレ政策を取っているからです。経済の仕組みの説明は割愛しますが、どんどんモノの値段を釣り上げて、みんなで豊かになっていこうね、というスタンスです。

安倍政権の頃から、日本は物価上昇率2%を目標にしてガンバって来ました。そしてつい先日、やっと達成出来たワケですが、現実にはウクライナ情勢の影響もあって値上げが止まらない状況。これではまるで、バルブを緩め過ぎたら壊れて水が止まらなくなった状態。

今後もどんどんモノの値上がりは続いていくと思われます。まぁ、海外の国が経済成長していっているのですから当然ですね。

ここまで言えばおわかりかもしれませんが、我々が年老いて仕事をリタイアする頃には、モノの値段が今よりずっと上がっているのです。だから2000万円じゃ足らないんです。

更に少子化問題。これにより、老人に支払う年金の金額が増大しつつも、それを収める若者が全然足らないという地獄のようなループが起きています。

もともと、年金とは60歳から支給されるものでしたが、平成12年の法改正で65歳まで引き上げ。今後はおそらく、70歳~75歳まで引き上げられるか、支給額が減少するとみられています。

つまり、60歳になって定年を迎えたら、70歳くらいまでは年金ナシで生活していかなきゃいけないのです。それか老体に鞭打ってアルバイトでもするか。細かい計算は省きますが、それらを含めると老後に備えて3000万は必要だろうというのが私の試算です。

お金を貯めるには投資しかない

さて、老後に備えて3000万という膨大な額の貯金をしておくにはどうすればいいでしょうか。答えは投資、いわゆるギャンブルです。キンユーシサンとかケーザイハッテンとか色々とややこしい単語が絡みますが、どう飾り立てても投資はギャンブルです。

もはや日本で生きていくにはギャンブルするしかないと政府は言っているのです。ただ、一口にギャンブルと言ってもパチスロとかと意味合いは大分違います。

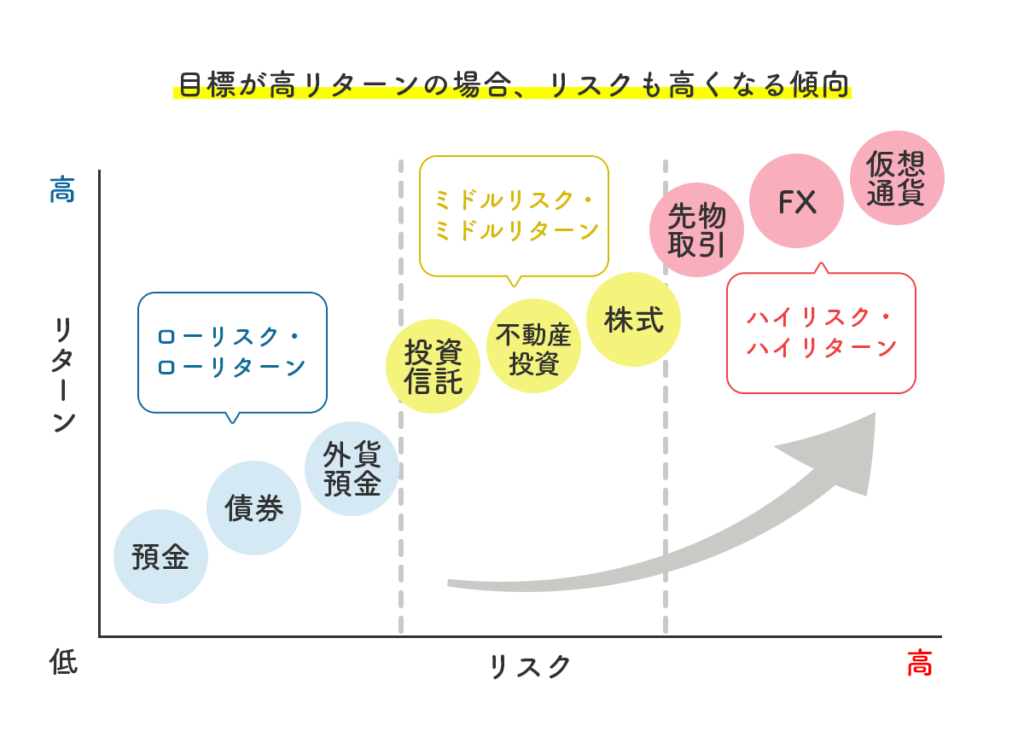

まず、投資の種類とリスクの関係を図にしてみましょう。

引用元:https://mag.minkabu.jp/itf-beginner/itf-lesson/funds-loss-risk/

はい、こんな感じ。

まず誰でもやってるのが一番左下の貯金ですね。銀行にお金を預けて利息をもらってお金を儲けるっていう手段です。でも皆さん体感してると思いますが、日本の銀行の利息はほぼゼロ%なのでほとんど残高は増えません。仮に1000万円を定期預金で預けてても年間で200円しかもらえないという金利の低さ。

次に真ん中らへんを見てみましょう。投資信託や株式といった言葉が並んでいますね。株式ってのは一般的なカブ、つまり成長しそうな企業の株を買って投資する手段です。ただ、相場の世界は『素人がやると尻の毛まで抜かれる』と言われるほど難しい世界です。プロが素人を喰う世界なので、専門的な知識がないとおススメしません。私も一時期やりましたがやっぱり大損しました。怖い世界です。

一方、投資信託っていうのは『お金をプロに預けて投資をやってもらう』っていう手段です。お金を信じて託すから信託って言うんですね。これは一番おススメ。今流行りの積み立てNISAとかもコレ。

絶対に儲かるという保証はありませんが、プロが分散して投資するので大体10年経過する頃から儲けが出始めます。私もファイナンシャルプランナーに相談して慎重に検討した結果、アクサダイレクトで保険と一緒に投資信託をしてます。ここでアクサダイレクトのリンク貼るとうさん臭くなるんで貼りませんけどw

投資信託もどこの株式に投資するか選ぶ必要があります。日本の株のみならず世界の株までプロが売買してくれるワケですね。他にもドル建てで積み立てるプランなど金融商品は様々です。

しかし、日本に比べれば海外の株(つまり企業)は順調に成長していってますが、いわゆる新興国、アフリカとかの株は新興国株と言われておりハイリスクハイリターンなので注意。

ただ、シムシティとかの街づくりシミュレーションゲームをやったことがある人なら分かると思いますが、基本的に人口さえ増えていけば国の経済は発展します。これも経済学の基本。だから人口が減少している日本はダメなのです。日本の銀行にお金を預けていても儲かることはないのです。

仮に2000万円を70歳の時に貯めこんでいても、フツーに貯金を切り崩していたら87歳までしか持ちません。ですが、3%の運用益で投資信託している場合は、93歳まで資金を使うことが出来ます。

現代日本は平均寿命がどんどん延びていってますから、87歳で貯金を使い果たすのは心もとないですね。2020年の厚労省発表によると、平均寿命は男性が81.64歳、女性が87.74歳となっています。

FXと仮想通貨はおススメしない

投資は人生プランの一環としておススメ…というかやらないと生きていけないモノだと説明していますが、かといって最近流行りのビットコインやらFXやらはおススメしません。

少額から気軽に始めることが出来るので若者世代に人気ですが、この2つは非常にハイリスク・ハイリターンで、性格的には丁半博打に近い感覚です。

余ったお金でやるならいいですが、それならまだ単株や不動産ファンドといった別の商品の方が安定性がありますし、何よりミスったら人生が終わるので最終手段で考えた方がいいですね。どっちかっていうと老後の資金を貯めるというより、今すぐ100万円欲しい!って人がやるモノです。

よくSNSやYoutubeで『FXで10万円が2000万円に増えた!』とか『ビットコインで一気に1億円手に入った!』とか殊勝な報告が上がってますが、それらは全て成功体験、いわゆる承諾欲求のタマモノ。

逆に言えば2000万円が10万円になってしまったり、1億円失ってしまったりということも起きている訳です。そんでそういう人たちはいちいちネットで報告しないし、何なら電車に飛び込んでる確率が高いのであまり目にしません。

もしFXや仮想通貨に儲かるイメージを持っているなら、そういうことです。

326 Trader@Live! sage ▼ New!2011/04/29(金) 19:14:58.98 ID:NhGiaQ10 [5回目]

本日全て清算 結局 口座残金 800万⇒47万に

予断ですが自殺を考えたのはFXでの破産だけではありません

仕事が決まらないことにも有ります。おまけに

心身壊して働いて退職するまで貯めた財産が

2千万円以上も減少。

この損したお金で親孝行とかしておけば良かったかな…。

もう両親も生きてないけどな そう思う。

GWは猫のキョロを保健所に そして首釣って おわり

くだらねぇ人生だった GWは満喫し下さいね

具体的にどう始めればいいの?

私がおススメする投資信託は若いうちから始めるほど儲かります。ただ学校では投資の知識を何ら授けてくれないので、具体的にどうすればいいんだろう、と戸惑う人も多いでしょう。そんな状態の人が単株やFXに手を出すと一層危険です。

私のおススメはIFAに相談することです。やはりこういう時はプロの話を聞くのが一番。

IFAは“Independent Financial Advisor”の略で、「独立系ファイナンシャルアドバイザー」とも呼ばれる、金融アドバイザーの業態の一種です。

引用元:https://www.a-ifa.jp/about/about-ifa.html

その大きな特徴は、既存の金融機関から独立した経営方針の下、中立的な立場で顧客の立場に立った金融アドバイスができる事業形態にあります。

私が相談した方は日本経済の現状説明から入り、納得出来るデータを示して、いろんな企業の商品を比較してメリット・デメリットと共にご紹介してくれました。当然フィナンシャルプランナーの資格持ちです。我が家の経済事情を細かく計算し、遊興費や将来の雑費までも含めて老後の生活費を計算してくれました。

まぁ私が保険商品も一緒に加入する姿勢を見せていたからかもしれませんが、相談は一切無料で、4~5回ほど自宅まで足を運んで契約に至るまで親切にしてくれました。自社の商品をゴリ押ししてくる保険のセールスレディなんかよりよっぽど信頼出来ましたね。

当然人間なので担当者のアタリハズレがあるかもしれませんが、『IFA 相談』とかでググればたくさん窓口が出てきますので、その中から適当に選んでみるのがいいでしょう。しつこいようですが本記事では特定サイトに誘導はしません。

以上、投資のおススメ記事でした。ご参考になれば幸いです。

ちなみに筆者自身も金融業界で10年以上働いてます!

フィナンシャルプランナーの資格は持ってないけどな…。